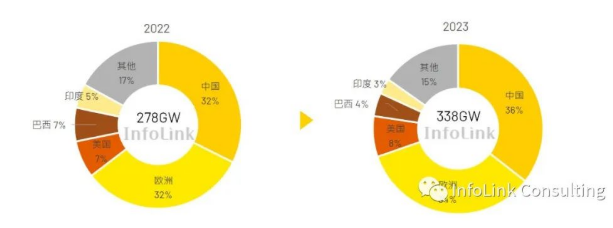

En 2022, après le prix élevé de l'énergie apporté par la guerre russo-ouzbèke, l'attention des pays aux énergies renouvelables s'est considérablement accrue, et le marché du photovoltaïque s'est donc épanoui. En 2022, la demande mondiale de modules atteindra 280 GW, avec un taux de croissance incroyable de 56,5 % par rapport à 2021. En 2023, avec la promotion continue de la transformation énergétique dans divers pays, InfoLink estime que la demande mondiale augmentera de 21,6 % à 338 GW.

Le taux de croissance du marché mondial en 2023 sera inférieur à celui de l'année dernière. Outre la période de référence relativement élevée, la raison pour laquelle le marché mondial du photovoltaïque en 2022 peut atteindre une croissance supérieure aux attentes est en grande partie due à l'impact de la guerre russo-ouzbèke et à la flambée des prix de l'énergie, qui ont fortement stimulé la demande d'énergie renouvelable. . S'il n'y a pas d'impact majeur soudain similaire cette année, il peut être difficile d'atteindre le même taux de croissance que l'année dernière ; En examinant de près les marchés de divers pays, nous pouvons constater que de nombreux pays à grande échelle sont confrontés à des difficultés politiques cette année, telles que la loi Xinjiang des États-Unis et le tarif BCD de l'Inde, qui entraînent de mauvaises conditions d'importation, et le début du Brésil à imposer des frais d'utilisation du réseau aux petits projets distribués. Les changements de politique rendront difficile la croissance du marché mondial du photovoltaïque en 2023 pour maintenir le taux de croissance de l'année dernière. Dans l'ensemble, même si le taux de croissance est inférieur à celui de l'année dernière, on s'attend toujours à ce que la demande globale du marché augmente d'environ 60 GW en 2023, et si les pays peuvent briser les restrictions politiques, la demande aura l'opportunité pour grandir davantage. Dans des conditions optimistes, on s'attend à ce que la demande mondiale ait la possibilité d'atteindre 398 GW. la demande aura la possibilité de croître davantage. Dans des conditions optimistes, on s'attend à ce que la demande mondiale ait la possibilité d'atteindre 398 GW. la demande aura la possibilité de croître davantage. Dans des conditions optimistes, on s'attend à ce que la demande mondiale ait la possibilité d'atteindre 398 GW.

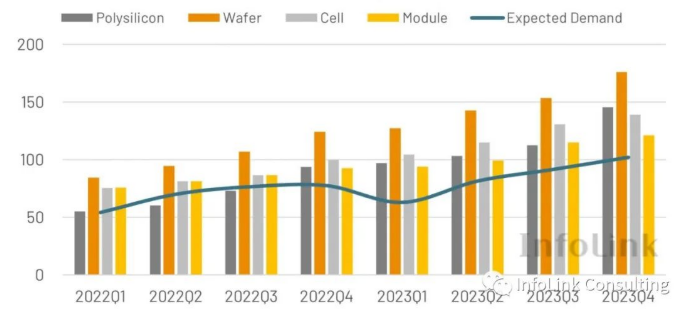

Par rapport à la croissance du côté de la demande, l'expansion globale de la capacité de la chaîne d'approvisionnement est relativement importante. En 2022, il y avait une grave pénurie de matériaux en silicium. Au début de l'année, la capacité totale n'était que de 294 GW. Par rapport à la demande de 280 GW, il y avait une grave pénurie de matériaux en silicium. La pénurie de matériaux en silicium a également fait grimper le prix global de la chaîne d'approvisionnement l'année dernière ; Cependant, au quatrième trimestre de 2022, les plans d'expansion de la production à grande échelle des fabricants de matériaux en silicium ont été mis en œuvre successivement, et la capacité dépassera 500 GW d'ici la fin de 2022. Le volume important de production de matériaux en silicium a également fait de l'ensemble le prix de la chaîne d'approvisionnement s'est considérablement relâché à la fin de l'année dernière. Le prix du matériau de silicium et de la plaquette de silicium a chuté beaucoup plus que prévu,

Selon le plan d'expansion de la production en cours, la chaîne d'approvisionnement globale sera en situation de surcapacité en 2023, et la capacité totale de chaque maillon dépassera 800 GW d'ici la fin de 2023. La capacité des seuls fabricants de premier rang sera suffisante pour répondre à la demande. L'augmentation de la concentration peut entraîner la difficulté des fabricants de deuxième et troisième niveaux à maintenir leur part de marché pendant la saison morte, et la concurrence entre les fabricants deviendra de plus en plus féroce, et la structure d'intégration verticale des principales entreprises La production à l'étranger plan d'expansion aura également une incidence significative sur le modèle de la concurrence. Alors que la production de matériaux en silicium pour les composants est développée en grande quantité,

Subdivisez les variations de la demande au cours de chaque trimestre. L'Europe et la Chine au premier trimestre sont toutes deux traditionnelles hors saison, en particulier sur le marché européen à la fin de l'année dernière, en raison de l'accumulation des stocks, le pouvoir d'attraction a été considérablement affaibli et l'impact peut se poursuivre jusqu'au début de cette année; L'Inde, qui a été affectée par l'année fiscale locale dans le passé et tirerait une grande quantité de marchandises en début d'année, a également souffert du rétrécissement rapide du marché en raison du tarif BCD, qui a rendu le marché mondial relativement froid au premier trimestre ; 2 、Au début du troisième trimestre, avec la baisse continue des prix de la chaîne d'approvisionnement, on s'attend à ce que la demande reprenne progressivement. Jusqu'à la fin de l'année, la Chine connaîtra une autre marée de connexion au réseau à grande échelle en raison de la baisse des prix des composants, entraînant la demande au quatrième trimestre au sommet de toute l'année.

En termes d'évolution des prix, bien que les fabricants puissent provoquer des fluctuations de prix à court terme en ajustant le taux d'exploitation, la tendance annuelle des prix montre toujours une baisse significative en raison de l'impact de l'offre excédentaire. InfoLink estime que le prix moyen des composants en 2023 sera d'environ 0,214 USD/W (1,673 RMB/W), une baisse significative par rapport à la moyenne de 0,266 USD/W (1,929 RMB/W) en 2022. L'année dernière, de nombreux grands projets ont été freinés par des prix élevés et les fabricants ont choisi de reporter le calendrier d'installation. L'installation centralisée aux États-Unis a diminué d'environ 37 % par rapport à 2021, et la ruée vers l'installation au sol en fin d'année en Chine n'a pas été aussi évidente qu'avant ; En 2023, avec la baisse globale du prix de la chaîne d'approvisionnement, les projets retardés commenceront la construction successivement cette année,

Par rapport à l'offre excédentaire en 2022, l'industrie photovoltaïque se transformera progressivement en offre excédentaire en 2023, ce qui fera baisser les prix et facilitera l'expansion à court terme de la demande. Dans l'ensemble, nous resterons optimistes pour le marché l'année prochaine, mais de nombreux facteurs d'incertitude subsistent. Sur le plan politique, comme l'Inde et les États-Unis, il faut trouver des solutions à la contradiction entre la protection des capacités locales et le développement du marché ; Le marché européen pourrait également faire face à l'impact des changements économiques globaux sur la demande l'année prochaine, et les mesures proposées pour le travail forcé pourraient également affecter le développement du PV à l'avenir ; Le déblocage de la situation épidémique en Chine et le changement du modèle de concurrence industrielle pourraient entraîner des changements importants à court terme dans l'offre. À long terme,

Universal Solar (Uisolar) est une entreprise de haute technologie spécialisée dans le développement, la fabrication et la commercialisation de montage PV. avec notre qualité et notre service supérieurs, les supports uisolar sont bien accueillis par la plupart des installateurs, distributeurs et epc ect. dans le monde entier.

s'il vous plaît lisez la suite, restez en ligne, inscrivez-vous et nous vous invitons à nous dire ce que vous pensez.

IPv6 network supported

IPv6 network supported un service en ligne

un service en ligne +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au français

français English

English Deutsch

Deutsch русский

русский español

español português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의