1. chaîne industrielle

(1) En amont : polysilicium et plaquettes de silicium

Le polysilicium est le maillon le plus en amont de la chaîne industrielle photovoltaïque et la matière première de base pour la fabrication de matériaux en silicium monocristallin et multicristallin. Dans le secteur des plaquettes de silicium, Jiangji Green Energy et Zhonghuan Semiconductor ont dominé avec succès la structure de l'offre du marché grâce à des investissements constants dans l'innovation technologique, à l'optimisation continue des processus de production et à la promotion active de stratégies d'expansion des capacités. Leurs produits sont non seulement largement utilisés sur le marché intérieur, mais également exportés vers de nombreux pays et régions. En matière de technologie des plaquettes de silicium, les plaquettes de grande taille et les plaquettes minces constituent les principales tendances de développement. Les plaquettes de silicium de grande taille de 182 mm et 210 mm sont devenues le marché dominant, avec une part de marché dépassant 95 %. Parallèlement, avec le développement des technologies de cellules de type N telles que TOPCon et HIT, la demande de plaquettes de silicium de type N croît rapidement, et leur part de marché devrait dépasser 50 % en 2025.

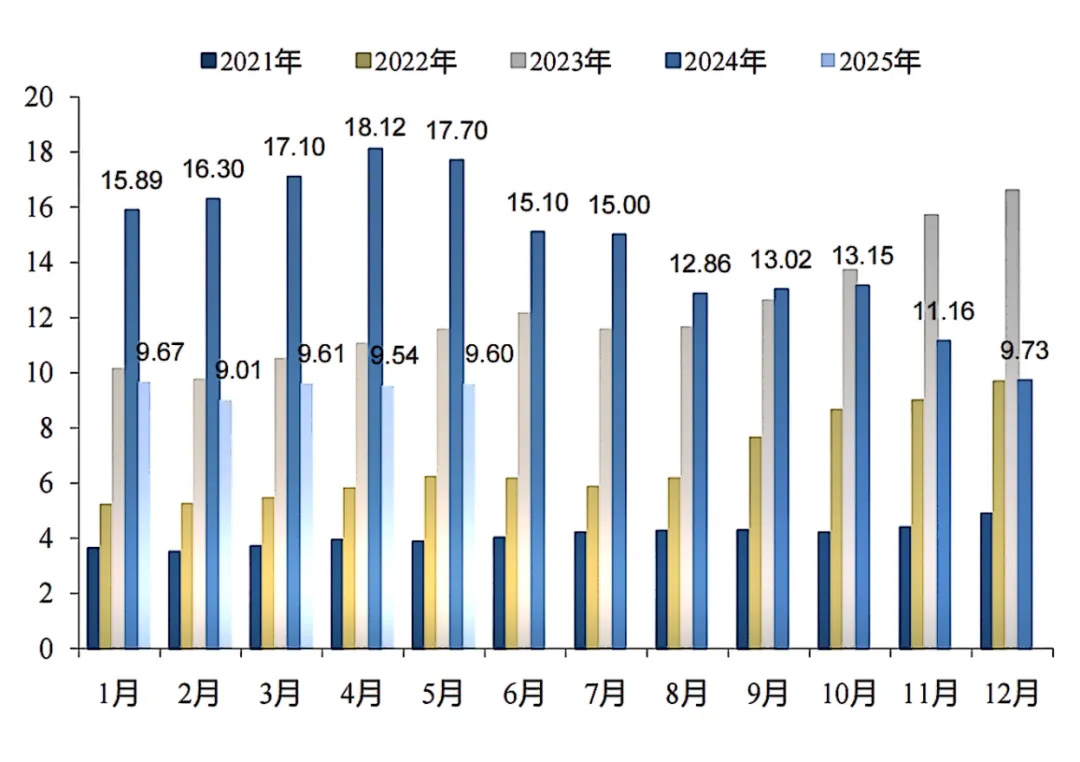

Figure : Production mensuelle nationale de polysilicium (10 000 tonnes)

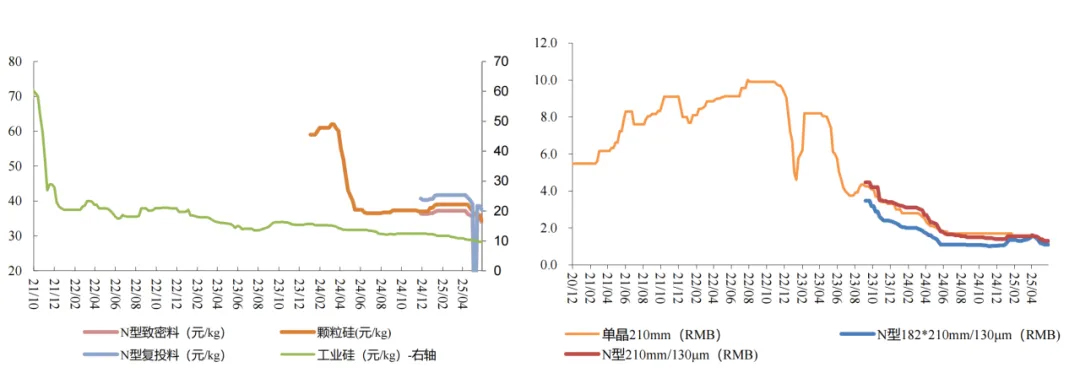

Graphique : Tendance des prix des plaquettes de silicium

(2) Midstream : cellules et composants de batterie

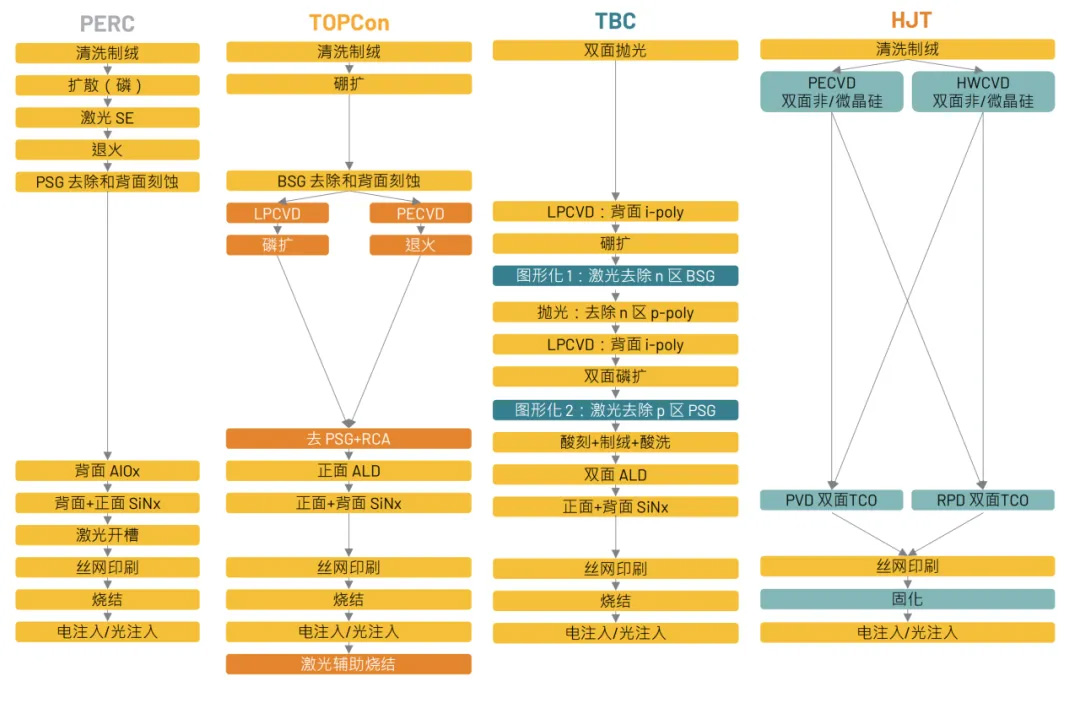

Les cellules solaires sont un élément clé de la filière photovoltaïque et leur rendement de conversion a un impact direct sur la performance de production d'électricité des systèmes photovoltaïques. Actuellement, les principales technologies de cellules solaires disponibles sur le marché sont les technologies PERC, TOPCon, HJT et xBC. Les limites supérieures théoriques du rendement de conversion varient selon les filières technologiques : PERC est de 24,5 %, TOPCon de 28,7 %, HJT de 28,5 % et xBC de 29,1 %. En termes de rendement de conversion en production de masse, PERC est d'environ 24 %, TOPCon d'environ 26 %, HJT d'environ 26 % et xBC d'environ 27 %.

Figure : Comparaison des processus cellulaires

(3) En aval : intégration et application du système

Le segment aval comprend principalement les services d'intégration, d'installation, d'exploitation et de maintenance des systèmes photovoltaïques. Avec la baisse continue du coût des systèmes photovoltaïques, les applications se diversifient : des grandes centrales électriques au sol au photovoltaïque décentralisé, en passant par le photovoltaïque intégré au bâtiment (BIPV) et le photovoltaïque hydraulique et le photovoltaïque pour les transports, créant ainsi un paysage applicatif diversifié.

Fin mars 2025, la capacité de production d'électricité photovoltaïque installée en Chine a atteint 945 millions de kilowatts, soit une augmentation de 43,4 % en glissement annuel, dont 534 millions de kilowatts de production centralisée et 411 millions de kilowatts de production décentralisée. Au premier trimestre 2025, la capacité de production d'électricité photovoltaïque nouvellement connectée en Chine a atteint 59,71 millions de kilowatts, dont 23,41 millions de kilowatts de production centralisée et 36,31 millions de kilowatts de production décentralisée.

Dans le secteur du photovoltaïque distribué, tant industriel que commercial, ainsi que dans le secteur domestique, le photovoltaïque distribué connaît une croissance rapide. Au premier trimestre 2025, la capacité photovoltaïque distribuée a augmenté de 36,31 millions de kilowatts, représentant 61 % de la nouvelle capacité installée totale, ce qui indique que le photovoltaïque distribué est devenu le principal moteur du développement du marché. Le photovoltaïque intégré au bâtiment (BIPV), en tant que forme clé du photovoltaïque distribué, présente un potentiel de marché énorme. Le marché du BIPV devrait générer une valeur marchande totale de plus de 86,6 milliards de yuans en 2025, avec un taux de pénétration global approchant rapidement les 20 %.

2. Taille du marché intérieur

Le marché photovoltaïque chinois a connu une croissance rapide ces dernières années. Fin mars 2025, la capacité de production d'électricité photovoltaïque installée en Chine a atteint 945 millions de kilowatts, soit une hausse de 43,4 % en glissement annuel. Au premier trimestre 2025, 59,71 millions de kilowatts de nouvelles capacités de production d'électricité photovoltaïque ont été raccordées au réseau national, soit une hausse de 21 % en glissement annuel, représentant environ 90 % de la nouvelle capacité installée.

En termes de répartition régionale, par la fin de Mars 2025 La capacité cumulée de production d'énergie photovoltaïque installée en Chine comprendra 534 millions de kilowatts de photovoltaïque centralisé Production d'électricité et 411 millions de kilowatts de production d'électricité photovoltaïque décentralisée. En termes de production d'électricité, au premier trimestre 2025, la production cumulée d'électricité photovoltaïque de la Chine a atteint 232,8 milliards de kilowattheures, soit une augmentation de 43,9 % en glissement annuel, et le taux d'utilisation national de la production d'électricité photovoltaïque a atteint 93,6 %.

Du point de vue des moteurs de croissance du marché, premièrement, le soutien politique continue d'augmenter et les gouvernements à tous les niveaux continuent d'accroître leur soutien à l'industrie photovoltaïque dans le cadre de l'objectif « double carbone » ; deuxièmement, le coût de la production d'énergie photovoltaïque continue de baisser, la parité réseau a été atteinte et la compétitivité du marché a été considérablement améliorée ; troisièmement, les scénarios d'application continuent de s'enrichir et de nouveaux scénarios d'application tels que le photovoltaïque distribué et le BIPV se développent rapidement.

3. Analyse du scénario d'application

(1) Marché des centrales photovoltaïques centralisées

Les centrales photovoltaïques centralisées constituent l'un des principaux moyens de production d'électricité photovoltaïque en Chine. Fin mars 2025, la capacité installée cumulée de production photovoltaïque centralisée du pays atteignait 534 millions de kilowatts, soit une hausse de 17,2 % en glissement annuel. Au premier trimestre 2025, 23,41 millions de kilowatts de nouvelles centrales photovoltaïques centralisées ont été raccordées au réseau national.

La Chine encourage activement la construction de centrales éoliennes et photovoltaïques de grande envergure, principalement dans les déserts, notamment le désert de Gobi, et dans les zones incultes. Des projets de construction de 450 millions de kilowatts de centrales éoliennes et photovoltaïques de grande envergure sont en cours dans les déserts de Kubuqi, d'Ulan Buh, de Tengger et de Badain Jaran. Ces projets favoriseront efficacement le développement à grande échelle de l'industrie photovoltaïque et augmenteront la part de cette énergie dans le mix énergétique.

Les centrales photovoltaïques centralisées se caractérisent par leur grande taille, leur rendement énergétique élevé et leurs faibles coûts. Cependant, elles sont également confrontées à des défis tels que les contraintes foncières et la capacité d'absorption limitée du réseau. Dans un contexte de baisse des subventions, notamment, la viabilité économique des centrales photovoltaïques centralisées est devenue un facteur clé du développement des projets, ce qui a également favorisé l'avènement de la parité réseau.

(2) Marché du photovoltaïque distribué

Le photovoltaïque distribué (PV) est une application clé du secteur. Ce marché connaît une croissance rapide, notamment grâce à la baisse des coûts et à la multiplication des applications. Fin mars 2025, la capacité installée cumulée de PV distribué en Chine atteindra 411 millions de kilowatts, soit une hausse de 43,9 % en glissement annuel. Au premier trimestre 2025, 36,31 millions de kilowatts de nouvelles capacités PV distribuées ont été raccordées au réseau national, soit 61 % de la capacité totale nouvellement installée, démontrant ainsi que le PV distribué est devenu un moteur majeur du développement du marché.

Avec l'approfondissement des réformes axées sur le marché concernant les tarifs de l'électricité industrielle et commerciale et la réduction des coûts de production d'électricité photovoltaïque, la viabilité économique des projets de toitures photovoltaïques industrielles et commerciales s'est considérablement améliorée, et le potentiel de marché est énorme. Cela est particulièrement vrai dans les zones côtières orientales, où l'industrie et le commerce sont développés et où la consommation d'électricité est élevée. Le photovoltaïque décentralisé peut réduire efficacement les coûts d'électricité des entreprises et améliorer l'efficacité énergétique.

Dans le secteur du photovoltaïque résidentiel, le marché des zones rurales connaît un développement rapide grâce à la baisse des coûts des systèmes et à des politiques de subventions favorables. Au premier trimestre 2023, 33,66 GW de nouvelles capacités photovoltaïques ont été installées, soit une augmentation de 34,9 % en glissement annuel. Le photovoltaïque domestique fournit non seulement aux agriculteurs une électricité propre, mais augmente également leurs revenus en connectant leur surplus d'électricité au réseau, offrant ainsi des avantages économiques et sociaux considérables.

(3) Scénarios d'application innovants

Grâce aux progrès de la technologie photovoltaïque et à la réduction des coûts, ses applications continuent de se développer et des scénarios d'application innovants émergent. Parmi eux, le photovoltaïque intégré au bâtiment (BIPV) figure parmi les applications innovantes qui connaissent le développement le plus rapide de ces dernières années.

Le BIPV est une technologie qui intègre des produits de production d'énergie solaire (photovoltaïque) aux bâtiments, contrairement aux systèmes photovoltaïques intégrés. On estime que le marché du BIPV représentera un marché total de plus de 86,6 milliards de yuans en 2025, avec un taux de pénétration global qui approchera rapidement les 20 %. Son développement a bénéficié du soutien conjoint des pouvoirs publics, des avancées technologiques et de la demande du marché. Soutien politique : la stratégie nationale « double carbone » a favorisé le développement de l'industrie du BIPV, et de nombreuses régions ont mis en place des politiques pour encourager la promotion des projets de photovoltaïque décentralisé et de BIPV. Forte demande du marché : avec la popularisation des concepts de construction écologique, l'application du BIPV aux bâtiments résidentiels, industriels et publics s'est progressivement étendue, notamment dans le domaine du photovoltaïque décentralisé sur les toits.

Outre le BIPV, de nouvelles applications telles que le photovoltaïque embarqué et le photovoltaïque pour les transports se développent rapidement. Le photovoltaïque embarqué, comme les projets hybrides pêche-solaire, améliore non seulement l'efficacité de l'utilisation des terres, mais génère également des revenus supplémentaires, avec un rendement annuel moyen par mu atteignant 20 000 yuans (contre environ 5 000 yuans par mu pour la pêche traditionnelle). Le photovoltaïque pour les transports, comme celui installé sur les murs antibruit des autoroutes et dans les abris de stationnement des aires de service, peut générer jusqu'à 1 MW de capacité par kilomètre, offrant ainsi de nouvelles solutions énergétiques pour les infrastructures de transport.

(4) Intégration et développement convergent du photovoltaïque et du stockage

Avec l'expansion continue de la capacité photovoltaïque installée et la forte proportion d'énergie photovoltaïque raccordée au réseau, l'intermittence et la volatilité de l'énergie photovoltaïque posent des défis pour le fonctionnement sûr et stable du réseau. Pour y remédier, l'intégration du photovoltaïque et du stockage est devenue une nouvelle tendance dans le développement de l'industrie photovoltaïque.

Le photovoltaïque (PV) et le stockage d'énergie intégrés combinent la production d'électricité photovoltaïque (PV) et des systèmes de stockage d'énergie. Ce système utilise le stockage d'énergie pour atténuer les fluctuations de la production photovoltaïque et améliorer la capacité du réseau à absorber les énergies renouvelables. Portés par le soutien des politiques publiques et les avancées technologiques, les projets de photovoltaïque et de stockage d'énergie intégrés se développent rapidement. Acteur majeur du secteur des nouvelles énergies, le secteur chinois du photovoltaïque et du stockage d'énergie traverse une période critique de développement rapide. De 2025 à 2030, ce secteur est confronté à de nombreuses opportunités et à de nombreux défis. Son évolution impacte non seulement l'optimisation de la structure énergétique de la Chine et la réalisation de ses objectifs de développement durable, mais a également de profondes implications pour la transition mondiale vers les énergies propres.

4. Solutions de produits photovoltaïques

L'industrie photovoltaïque, un secteur émergent de l'énergie verte qui produit directement de l'électricité à partir de l'énergie solaire, connaît une croissance mondiale rapide. Huaxia Blue s'appuie sur des technologies innovantes pour soutenir la transition énergétique et a lancé une série de solutions photovoltaïques pour accélérer la restructuration énergétique et atteindre les objectifs de « double carbone ».

Universal Solar (Uisolar) est une entreprise de haute technologie spécialisée dans le développement, la fabrication et la commercialisation de montage PV. avec notre qualité et notre service supérieurs, les supports uisolar sont bien accueillis par la plupart des installateurs, distributeurs et epc ect. dans le monde entier.

s'il vous plaît lisez la suite, restez en ligne, inscrivez-vous et nous vous invitons à nous dire ce que vous pensez.

IPv6 network supported

IPv6 network supported un service en ligne

un service en ligne +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au français

français English

English Deutsch

Deutsch русский

русский español

español português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의